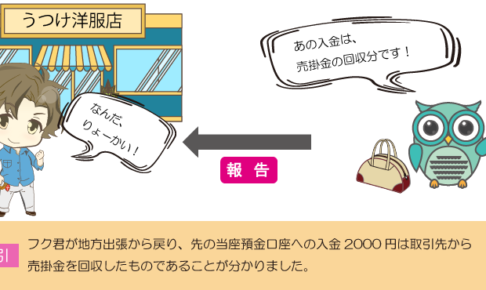

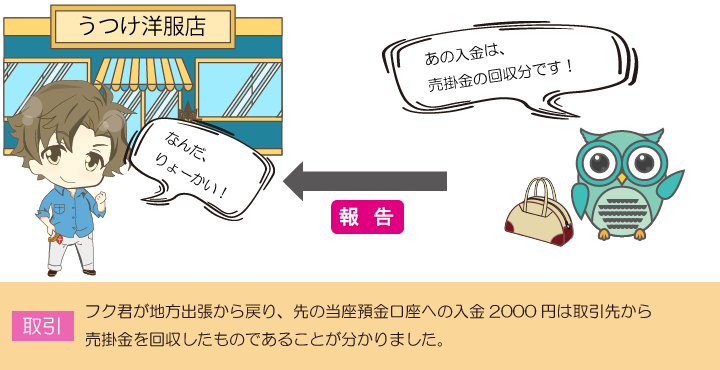

地方出張から戻ったフク君に、先日の入金2000円の内容を確認したところ、「出張先の取引先の売掛金を回収した分」ということが判明しました。

これまでの知識で埋めてみると・・・

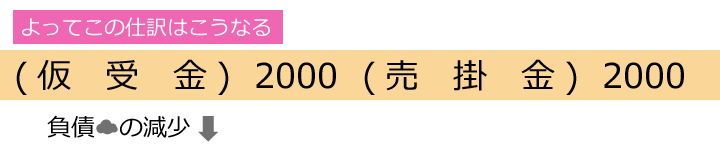

仮受金の内容が判明したときの仕訳

仮受金の内容が判明したときは、仮受金(負債)を該当する勘定科目に振り替えます。

Lesson50では、仮受金の内容が売掛金だったと判明したので、仮受金(負債)を売掛金(資産)に振り替えます。

例題 – 仮払金・仮受金の処理 –

次の各取引について仕訳しなさい。

(1) スタッフの出張に伴い、旅費の概算額15,000円を現金で渡した。

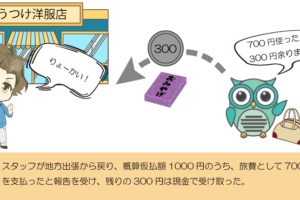

(2) スタッフが出張から戻り、旅費として18,000円を支払ったと報告を受けた。なお、旅費の概算額として15,000円を前渡ししており、不足額3,000円は現金で支払った。

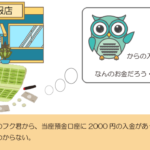

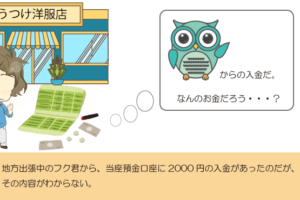

(3) 出張中のスタッフから、当座預金口座に7,000円の入金があったが、その内容は不明である。

(4) 出張中のスタッフが戻り、(3)の入金は売掛金を回収したものとの報告を受けた。