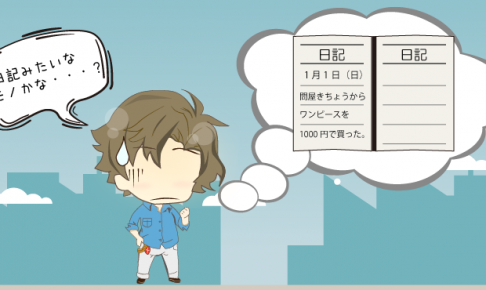

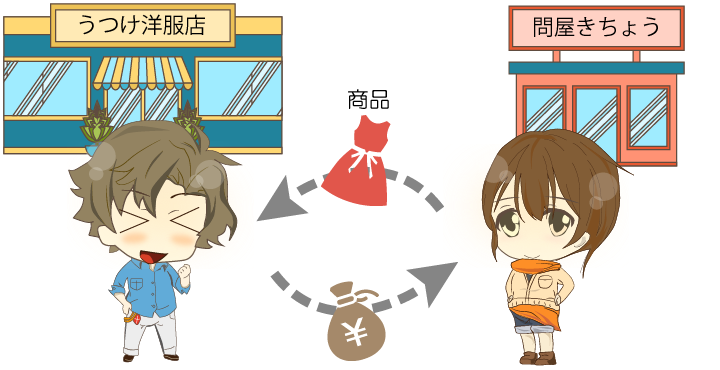

開店マニュアルには、「簿記によって日々の取引を記録する」とありましたが、日記を書くように、「1月1日(日)問屋きちょうからワンピースを1000円で買った」と記録しておけばいいのでしょうか?

仕訳とは

取引を記録するといっても、日記のように文章で記録していたら見づらいですし分かりにくくなってしまいます。そこで、簿記では簡単な用語(勘定科目)を使って記録します。

この勘定科目を使って取引を記録する手段を ”仕訳” といいます。

仕訳のルール

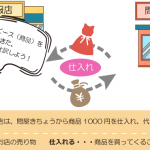

例えば、「売り物(商品)1000円分を買い、お金(現金)を支払った」という取引の仕訳は次のようになります。

ここで注目してほしいのは、左側と右側に勘定科目(商品や現金)と金額が記入されているということ。

仕訳には、1つの取引を2つの方向から見て記入するというルールがあるからなんです。

お店で売る物(商品)を買ってきたとき、商品は増えますが、お金を払っているので現金は減ります。

ですから仕訳をするときは、「商品を買ってきた」という1つの取引を、「商品が増えた」と「現金が減った」という2つに分けて記録するのです。

ではなぜ、仕訳の左側に商品、右側に現金が記入されているのでしょうか。仕訳のルールその②についてみていきましょう。

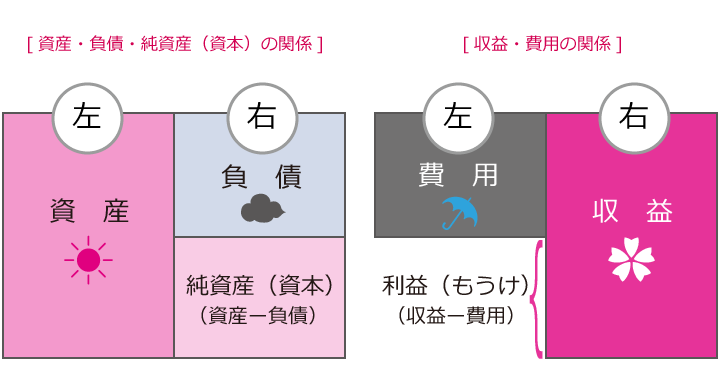

5つの要素と左側、右側

勘定科目は、資産・負債・純資産(資本)・収益・費用の5つの要素に分類されます。

そしてその要素の勘定科目が、増えたら左側に記入するとか、減ったら右側に記入するとかいうルールがあります。

①資産

現金は預金、土地など、一般的に財産といわれるものは簿記では、資産に分類されます。

そして資産が増えたら仕訳の “左側” に、減ったら仕訳の “右側” に記入します。

| 資 産 | |

| ↑増えたら左 | ↓減ったら右 |

ここで先ほどの取引(1000円の商品を買い、現金で払った)を2つの方向からみてみると、

- 商品が増えて

- 現金が減っている

ですよね、商品も現金もお店の資産です。

したがって、

- 増えた資産(商品)を仕訳の左側に、

- 減った資産(現金)を仕訳の右側に記入します。

②負債

銀行からの借入金(借金のこと)のような、後日お金を支払わなければならない義務は、簿記の上で “負債” に分類されます。

負債は、資産とは逆の要素になるので、負債が増えたら仕訳の右側に、減ったら仕訳の左側に記入します。

| 負 債 | |

| ↓減ったら左 | ↑増えたら右 |

③純資産(資本)

お店を開店するにあたって、通常は店主が個人のお金をお店が活動するためのお金(元手)として出資します。

純資産(資本)は、増えたら仕訳の右側に、減ったら仕訳の左側に記入します。

| 純 資 産 (資 本) | |

| ↓減ったら左 | ↑増えたら右 |

④収益

銀行にお金を預けていると利息がついて預金が増えますし、商品をお客さんに売ると現金を受け取るので現金が増えます。利息(受取利息)や売上のように資産が増える原因となるものは、簿記の上では “収益” に分類されます。

収益は、増えたら(発生したら)仕訳の右側に、減ったら(なくなったら)仕訳の左側に記入します。

| 収 益 | |

| ↓なくなったら左 | ↑発生したら右 |

⑤費用

商売をしていると、電気代や電話代などお店が活動するためにどうしても必要な支出があります。このお店が活動するために必要な支出は、簿記の上では ”費用” に分類されます。

そして、費用が増えたら(発生したら)仕訳の左側に、減ったら(なくなったら)仕訳の右側に記入します。

| 費 用 | |

| ↑発生したら左 | ↓なくなったら右 |

なお、収益から費用を差し引いて、お店のもうけ(利益)を計算することができます。

以上より、5つの要素が増加したときのポジションをまとめると下図のようになります。

5つの要素が増加したときのポジションを覚えましょう。細かい仕訳のつくり方は、仕訳編で学習していきます。

仕訳の左側合計と右側合計は必ず一致する!

仕訳のルールに、左側の合計と右側の合計は必ず一致するというルールがあります。

例えば次のような仕訳は、左側の記入は1つ、右側の記入は2つですが、それぞれの合計金額は一致しています。

借方と貸方

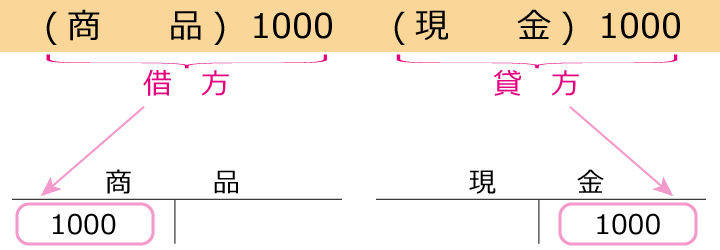

いままで「左側に記入」とか「右側に記入」など、左側・右側という表現で解説してきましたが、簿記では左側のことを “借方” 、右側のことを ”貸方” といいます。

借方、貸方には特に意味がありませんので、「かりかた」の「り」のはらいが左向かって伸びているので左側、「かしかた」の「し」のはらいが右側に向かって伸びているので右側という感じで覚えておきましょう。

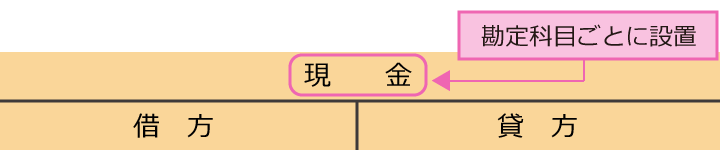

勘定と転記

仕訳をしたら、勘定科目ごとに次のような表に金額を集計します。

を表しています。

この勘定科目ごとに金額を集計する表を、 “勘定口座” といい、仕訳から勘定口座に記入することを “転記” といいます。

また、貸方の勘定科目が「現金」なので、現金勘定の貸方に1000(円)と記入します。

おさらい

- 勘定科目を使って取引を記録する手段を ”仕訳” という。

- 「交際費」や「光熱費」のことを勘定科目という。

- 仕訳のルールその①:仕訳は1つの取引を2つの方向から見て記入する。

- 仕訳のルールその②:5つの要素によって右左のポジションが変わる。

資 産 ↑増えたら左 ↓減ったら右 負 債 ↓減ったら左 ↑増えたら右 純 資 産 (資 本) ↓減ったら左 ↑増えたら右 収 益 ↓なくなったら左 ↑発生したら右 費 用 ↑発生したら左 ↓なくなったら右 - 仕訳のルールその③:左側の合計と右側の合計は必ず一致する。