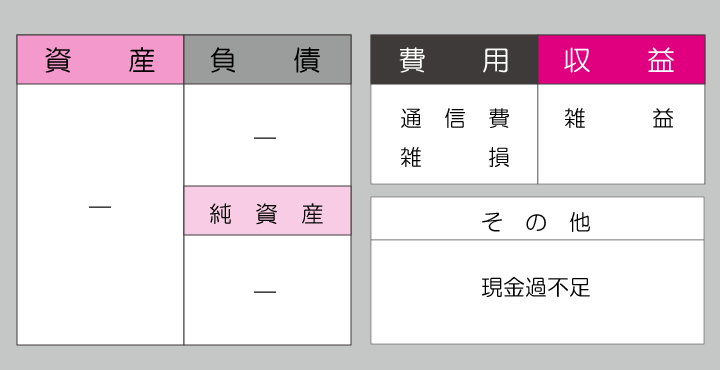

現金・現金過不足

L6fR9TfN8mEA

仕訳編 – 現金・現金過不足のまとめ

仕訳編【現金・現金過不足】で、ここまで独学学習してきた内容をまとめると・・・

現金過不足のまとめ《一連の流れ》

- 現金の帳簿残高が実際有高に一致するよに帳簿上の現金を調整

- 相手科目は現金過不足で処理

|

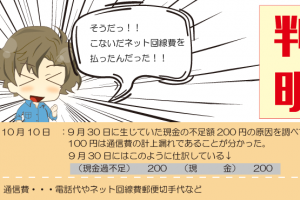

帳簿残高>実際有高の場合

| 借方科目 |

金額 |

貸方科目 |

金額 |

| 現金過不足 |

200 |

現 金 |

200 |

|

|

帳簿残高<実際有高の場合

| 借方科目 |

金額 |

貸方科目 |

金額 |

| 現 金 |

200 |

現金過不足 |

200 |

|

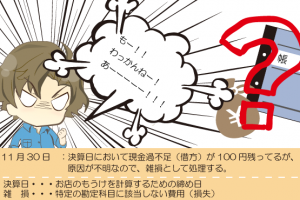

- 正しい勘定科目で処理するとともに、現金過不足を減らす

|

帳簿残高>実際有高の場合

| 借方科目 |

金額 |

貸方科目 |

金額 |

| 通信費など |

100 |

現金過不足 |

100 |

|

|

帳簿残高<実際有高の場合

| 借方科目 |

金額 |

貸方科目 |

金額 |

| 現金過不足 |

100 |

売掛金など |

100 |

|

- 現金過不足を減らすとともに、雑損または雑益として処理

|

帳簿残高>実際有高の場合

| 借方科目 |

金額 |

貸方科目 |

金額 |

| 雑 損 |

100 |

現金過不足 |

100 |

|

|

帳簿残高<実際有高の場合

| 借方科目 |

金額 |

貸方科目 |

金額 |

| 現金過不足 |

100 |

雑 益 |

100 |

|

仕訳編【現金・現金過不足】で新たにでてきた勘定科目

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。