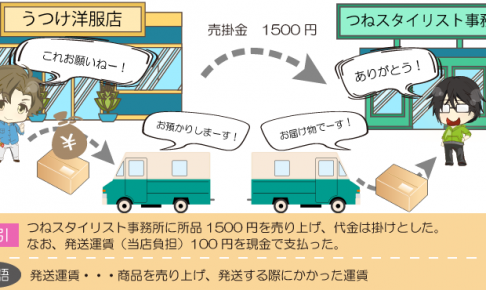

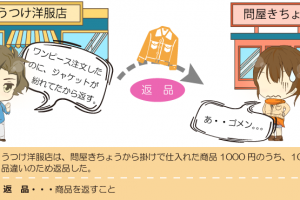

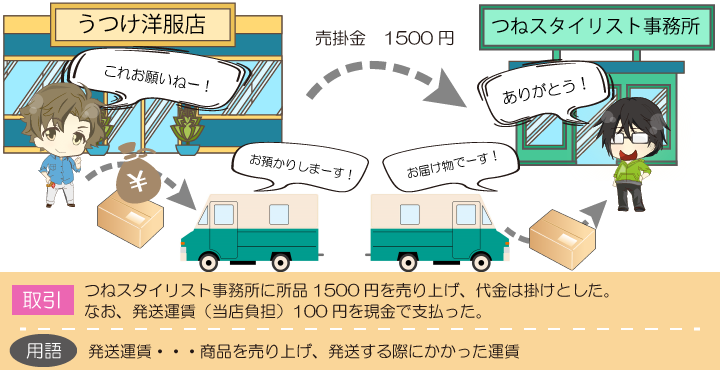

お客さんへのサービスとして、商品の送料をお店側が負担することってありますよね。うつけ洋服店でも、商品の発送にかかる費用はうつけ洋服店が負担することにしています。

ここまでの知識で仕訳をうめてみると・・・

このLesson12も非常に重要な項目です!短いですがしっかり覚えましょう。

売上諸掛り(当店負担)の仕訳

商品を発送する際にかかった運送会社に対する運賃や保険料などの費用を売上諸掛りといい、売上諸掛りを当店(うつけ洋服店)が負担したときは、発送費(費用)として処理します。

この場合の勘定科目はどうなるの?

発送にかかった費用だから【発送費】という科目になるよ!

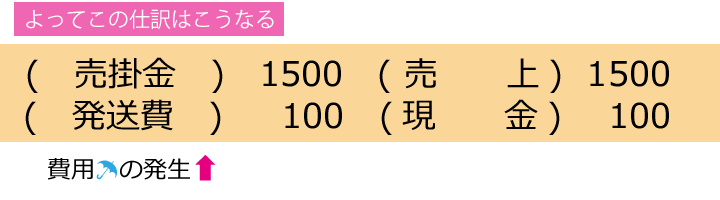

なるほどー、発送費という費用が発生したから、現金で支払った金額を借方に発送費として記入するんだね!

おさらい

- 商品を発送する際にかかった運賃などの費用を売上諸掛りという

- 売上諸掛りを負担したときは、発送費(費用)として処理する

- 発送にかかった費用だから、勘定科目は【発送費】になる

例題 – 仕入諸掛り・売上諸掛り

次の各取引について仕訳しなさい。なお、三分法により処理すること。

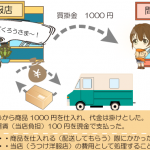

(1) 商品8000円を仕入れ、代金は掛けとした。また、引取運賃300円(当店負担)を現金で支払った。

(2) 商品4000円を売り上げ、代金は掛けとした。また、発送費600円(当店負担)は現金で支払った。