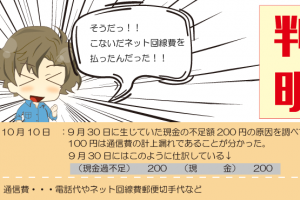

家計簿をつけているとき、家計簿上であるべき金額と、実際に財布の中にある現金の金額が違う時ってありますよね?これと同じことがお店で起こった場合の仕訳を考えてみましょう。

やべー、お金が合わない・・・どうしよー、、。

そんなときは、修正の仕訳をしよう、大丈夫だから心配しないで。

実際にある現金の金額が帳簿の金額と違うとき

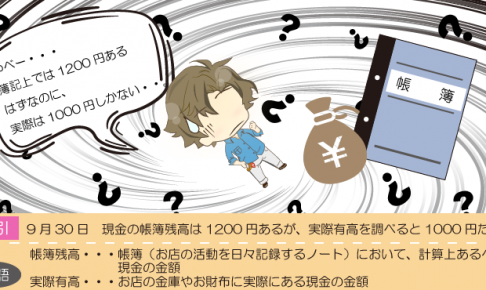

お店では、定期的に帳簿上の現金の残高(帳簿残高)と実際にお店の金庫やレジにある現金の金額(実際有高:じっさいありだか)が一致しているかどうかをチェックします。

もし、その金額が一致していなかったら、帳簿残高が実際有高に一致するように修正します。

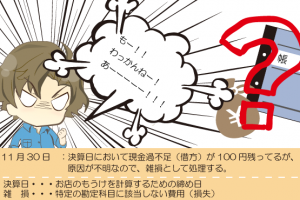

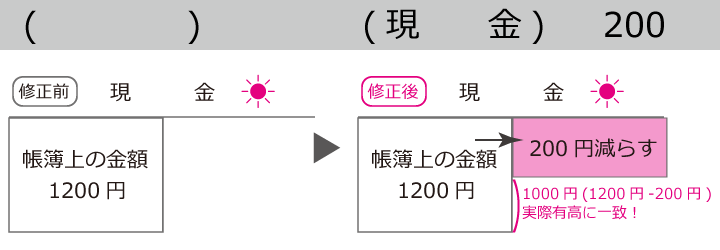

現金の実際有高が帳簿残高よりも少ない場合の仕訳

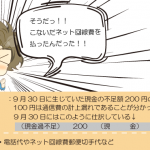

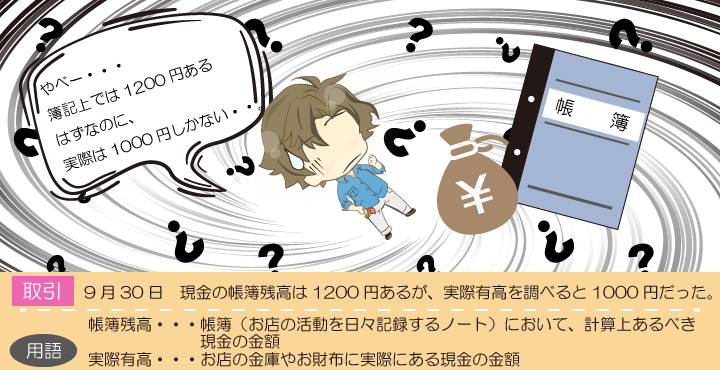

Lesson14では、現金の帳簿残高が1200円、実際有高が1000円なので、帳簿上の現金200円(1200円ー1000円)を減らすことによって、現金の実際有高に一致されます。

これは帳簿残高>実際有高の場合だね。

これで帳簿上の現金残高が1200円ー200円=1000円になったね。

なるほど、超過と不足を合わせて【過不足】ってことだね!

現金の実際有高が帳簿残高よりも多い場合の仕訳

逆に、現金の実際有高が帳簿残高よりも多いときには、帳簿上の現金を増やすことによって、帳簿残高と実際有高を一致させます。

したがって、Lessson14の現金の帳簿金額が1000円で、実際有高が1200円だった場合の仕訳は、このようになります。

今度は帳簿残高<実際有高の場合だね。

考え方としては・・・

- 実際有高のほうが200円(1200円ー1000円)多い→帳簿残高を200円増やす→借方

- 貸方→現金過不足

おさらい

- 金額が一致していなかったら、帳簿残高が実際有高に一致するように修正します

- 【帳簿残高<実際有高】の場合も、【帳簿残高>実際有高】の場合も、相手科目は “現金過不足” を使う