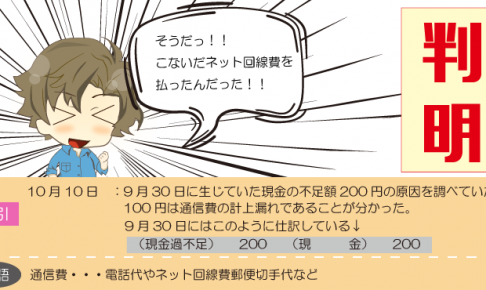

うつけ洋服店は、先日見つけた現金過不足の原因を調べていたところ、ネット回線費(通信費)を支払ったときに、帳簿に計上するのを忘れていたことに気づきました。このときの仕訳をみていきましょう。

原因が分かったときの仕訳

現金過不足が生じた原因がわかったら、正しい勘定科目で処理します。

Lesson15では、本来計上すべき通信費が計上されていない(現金過不足が借方に生じている)ので、通信費(費用)を計上します。

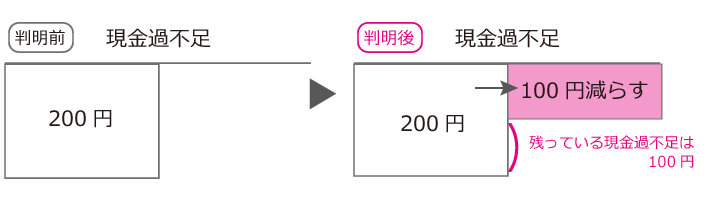

これで、現金過不足が解決したので、借方に計上している現金過不足を減らします。(記入は貸方に)

原因が判明した分(100円)だけ現金過不足を減らすから、仕訳はこうなるね。

原因が判明したときの仕訳(貸方の場合)

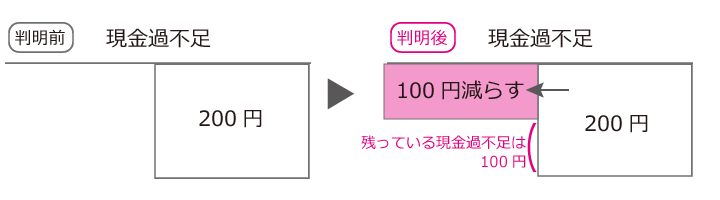

逆に、現金過不足が貸方に生じていた(実際有高のほうが多かった場合)ときには、正しい勘定科目で処理するとともに、貸方に計上している現金過不足を減らします。(記入は借方に)

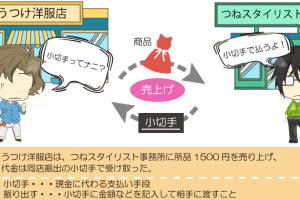

したがって、現金過不足200円が貸方に生じていて、そのうち100円の原因が、仮に売掛金回収の記入漏れだった場合は、次のような仕訳になります。

おさらい

- 原因が判明した分だけ現金過不足を減らす、その際、記入場所は相手科目に記入する

費用の発生は借方だったね!