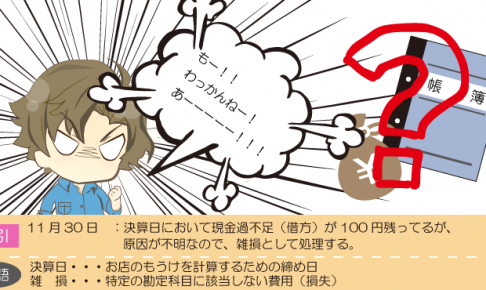

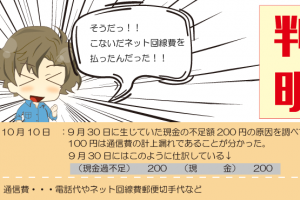

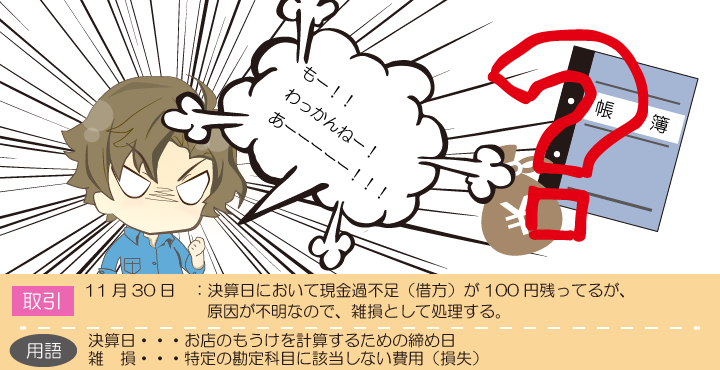

今日はお店の決算日(締め日)です。でも、うつけ洋服店の帳簿には、いまだに原因がわからない現金過不足が100円(借方)あります。この現金過不足はこのまま帳簿にそのままにしておいていいのでしょうか。このときの仕訳をみていきましょう。

決算とは?

お店や会社は、1年に一度、締め日(決算日)を設けて、1年間のもうけや資産・負債の状況をまとめる必要があります。このとき行う手続きのことを決算とか決算手続といい、決算において行う仕訳を決算整理(仕訳)といいます。

決算日まで原因がわからなかった現金過不足の処理

現金過不足は、原因が判明するまでの一時的な勘定科目ですので、その原因が判明しないからといって、いつまでも帳簿に残しておくことはできません。

そこで、決算日までに原因が判明しないものは、雑損(費用)または雑益(収益)として処理します。

また、日商簿記3級で学習する決算手続きは6つあり、そのうちの1つが現金過不足の処理になります。

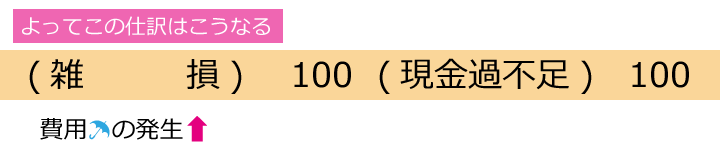

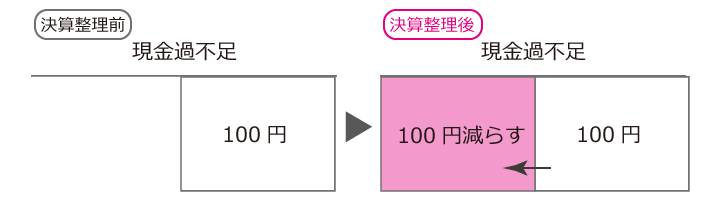

決算日における現金過不足(借方)の処理

Lesson16では、借方に現金過不足が残っている状態ですので、決算日においてこれを減らします。(記入は貸方に)

ここで仕訳を見ると、借方があいているので、費用の勘定科目を記入することがわかります。

したがって、借方に雑損(費用)と記入します。

| 費 用 | |

| ↑発生したら左 | ↓なくなったら右 |

決算日における現金過不足(貸方)の仕訳

逆に、決算日において、貸方に現金過不足が残っているときには、これを減らし(記入は借方に)、貸方に雑益(収益)と記入します。

したがって、Lesson16の現金過不足が貸方に残っている場合の仕訳はこのようになります。

| 収 益 | |

| ↓なくなったら左 | ↑発生したら右 |

考え方としては・・・

- 現金過不足を減らす(借方に記入)

- 貸方があいている→収益✿の勘定科目→雑益

おさらい

- 1年に一度、締め日(決算日)を設けて、1年間のもうけや資産・負債の状況をまとめる手続きのことを決算という

- 決算日までに原因が判明しないものは、雑損(費用)または雑益(収益)として処理する

- 「~損」とつくモノは、費用の勘定科目

- 「~益」とつくモノは、収益の勘定科目

例題 – 現金過不足1 –

次の一連の取引について仕訳しなさい。

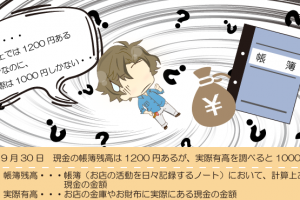

(1) 金庫を調べたところ、現金の実際有高は7500円だが、帳簿残高は8000円だった。

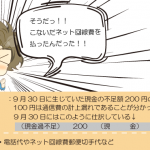

(2) (1)の現金過不足の原因を調べたところ、200円については通信費の支払いが記帳漏れであることが判明した。

(3) 本日決算日につき、(1)で生じた現金過不足のうち原因不明の300円について雑損または雑益で処理する。

例題 – 現金過不足2 –

次の一連の取引について仕訳しなさい。

(1) 金庫を調べたところ、現金の実際有高は6000円だが、帳簿残高は5000円だった。

(2) (1)の現金過不足の原因を調べたところ、800円については売掛金の回収が記帳漏れであることが判明した。

(3) 本日決算日につき、(1)で生じた現金過不足のうち原因不明の200円について雑損または雑益で処理する。