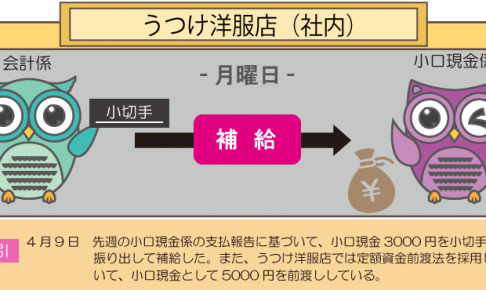

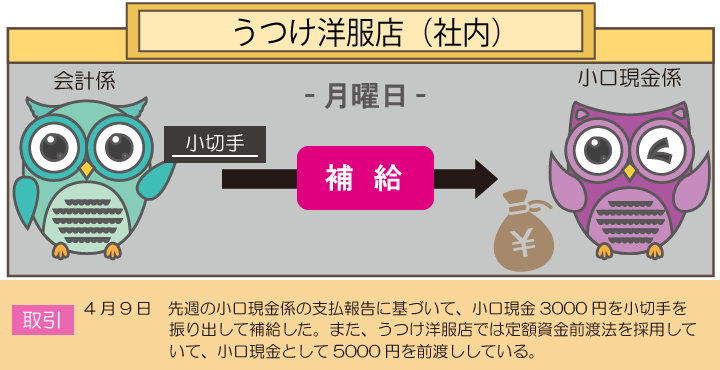

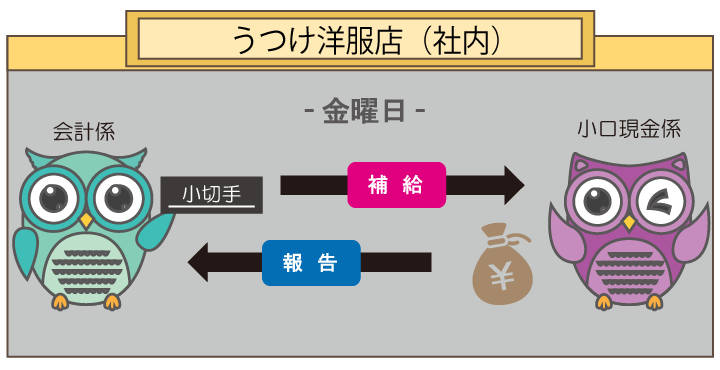

うつけ洋服店では、毎週金曜日に小口現金の支払報告を受け、翌月曜日に使った分だけ補給するようにしています。そこで、先週使った分3000円の小切手を振り出し、小口現金の補給をしました。

なんかお小遣いみたいでいーね!

あんたの発想力だけはホメたるわ・・・

会計係が小口現金を補給したときの仕訳

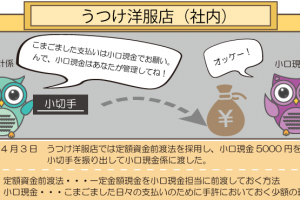

定額資金前渡法では、使った分だけ小口現金を補給します。

したがって、補給分だけ小口現金(資産)の増加として処理します。

使った分(3000円)だけ補給することで、定額の5000円に戻ります。

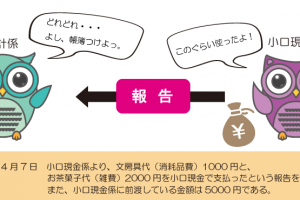

支払報告と小口現金の補給が同時のときの仕訳

小口現金の補給は、支払報告を受けたときに同時に行う場合もあります。

うつけ洋服店の場合は、金曜日に報告を受けて金曜日に補給する場合のことだね。

このように、支払報告と小口現金の補給が同じタイミングのときは、

- 支払報告時の仕訳(Lesson23)と、

- 補給時の仕訳(Lesson24)をまとめて仕訳します。

①支払報告時の仕訳(Lesson23)

+

②補給時の仕訳(Lesson24)

↓

③支払報告と補給が同時の場合の仕訳

①の貸方の小口現金と、②の借方の小口現金が相殺されて消えるので、上図のような仕訳になります。

おさらい

- 使った分だけ小口現金を補給したときは、補給分だけ小口現金(資産)の増加として処理する

- 報告と補給が同時の場合は、小口現金が相殺されて消える

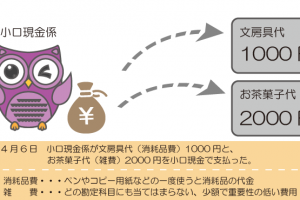

例題 – 小口現金の処理1 –

次の一連の取引について仕訳しなさい。

(1) 定額資金前渡法を採用し、会計係は小口現金1000円を小切手を振り出して前渡しした。

(2) 小口現金係は、郵便切手代(通信費)500円、お茶菓子代(雑費)300円を小口現金で支払った。

(3) 会計係は小口現金係から次の支払報告を受けた。

郵便切手代(通信費)500円、お茶菓子代(雑費)300円

(4) 会計係は小口現金の支払金額と同額の小切手を振り出して小口現金を補給した。

例題 – 小口現金の処理2 –

次の取引について仕訳しなさい。

ただし、勘定科目は次の中からもっとも適当と思われるものを選ぶこと。

- 当座預金

- 旅費交通費

- 消耗品費

- 雑費

小口現金係から旅費交通費2000円、消耗品費1300円、雑費1500円の小口現金の使用について報告を受け、同額の小切手を振り出して補給した。また、当店は定額資金前渡法を採用している。