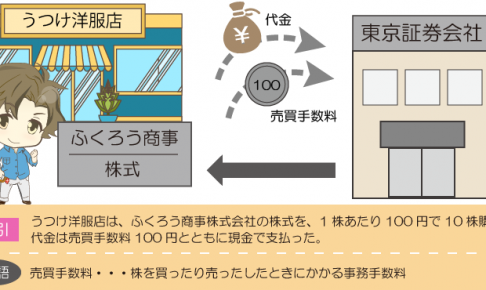

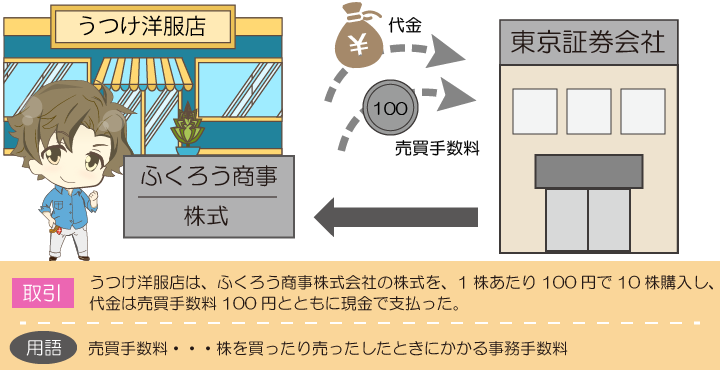

預金をそのままにしておくのなら、株を運用することで資産を増やす方法もあるらしい・・・。そんな話を聞き、「んじゃ預金の一部で株でも買ってみようかなー、もうかったらお店の資金を増やせるしなー。。」と思ったうつけ君は、さっそく、証券会社に行って手続きをし、ふくろう商事の株を買ってみることにしました。

「株」ってむずかしそー。。。ニュースとかでもよくやってるもんねー。

苦手意識を持つ人もまだまだ多いけど、実はすごく単純なやり取りなんだよね。簡単だからちょっと聞いててね。

価値のある証券だから”有価証券”といいます

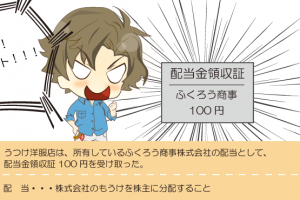

株式を買うと、購入した人が株主となり、配当を受けたり、会社(ふくろう商事株式会社)の経営に参加することができます。

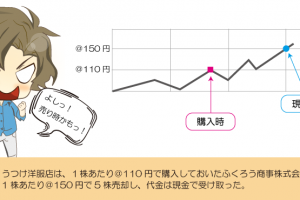

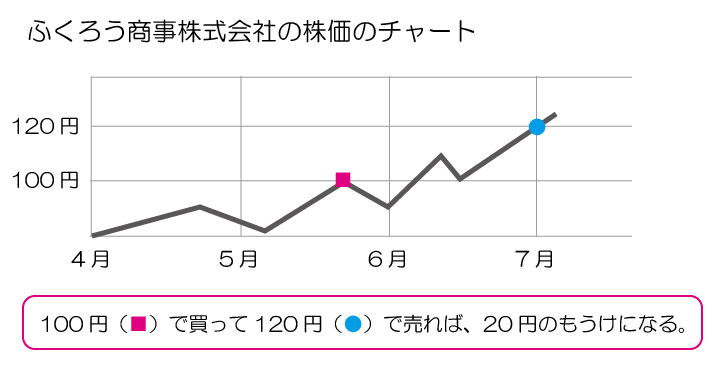

また、所有する株式は自由に売買することができるので、株価が安いときに買って、高いときに売ることでもうけることができます。

株式のように、それ自体を現金に換えることのできる証券を ”有価証券” といいます。

また、有価証券には、株式のほかに会社が発行する社債や、国が発行する国債などがあります。

有価証券を購入したときの仕訳 – 【重要!】

この項目は重要です、しっかり覚えましょう!

有価証券は、それ自体を現金に換えることができる証券なので、あると嬉しいもの(=資産)です。

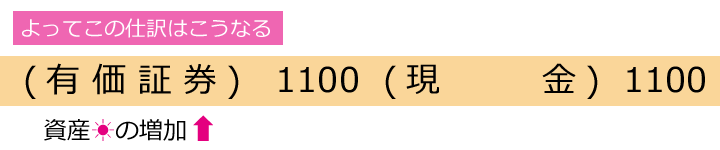

したがって、有価証券を購入してきたときは、有価証券(資産)の増加として処理します。

有価証券はあると嬉しい資産ってことは、増えたら借方だね!

また、有価証券の金額には、株式自体の価額(購入代価という)だけでなく、売買手数料(付随費用という)も含めます。

なお、この金額は、「有価証券を取得するのにかかった金額」ということなので、所得原価といいます。

1株あたりの所得原価は@110円(1100÷10株)ということになりますね。

おさらい

- それ自体を現金に換えることのできる証券を ”有価証券” という

- 有価証券を購入してきたときは、有価証券(資産)の増加として処理する

- 有価証券の金額には、株式自体の価額(購入代価という)だけでなく、売買手数料(付随費用という)も含める

- 有価証券を取得するのにかかった金額を、所得原価という