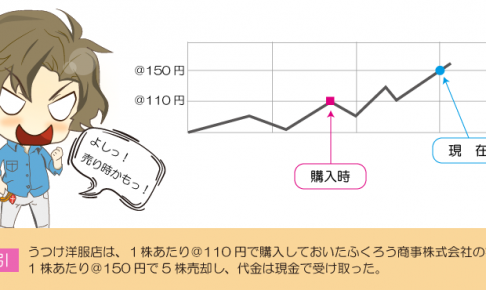

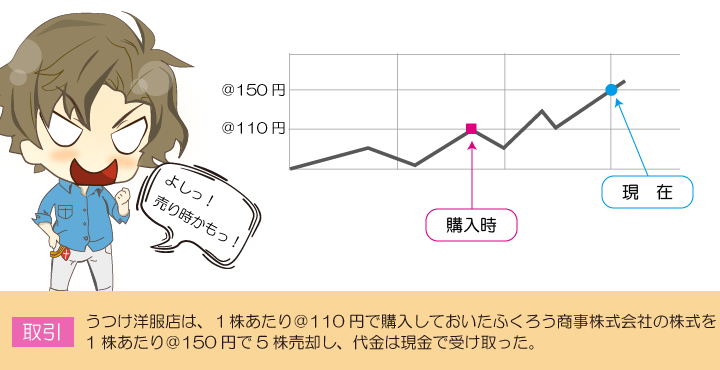

先日買った、ふくろう商事株式会社(1株あたりの所得原価は@110円)の株価が@150円になったので10株のうち5株を売ることにしました。

ここまでの知識で仕訳をうめてみると・・・

株式を売却したときの仕訳

株式を売ったときは、所有している株式を売るわけなので、株式が減ります。

したがって、有価証券(資産)の減少として処理します。

Lesson37では、1株あたり@110円で買った株式を5株売っているので、帳簿から減らす有価証券の金額(帳簿価額)は、550円(@110円×5株)となります。

帳簿に記載されている金額のことを帳簿価額や簿価(ぼか)といいます。

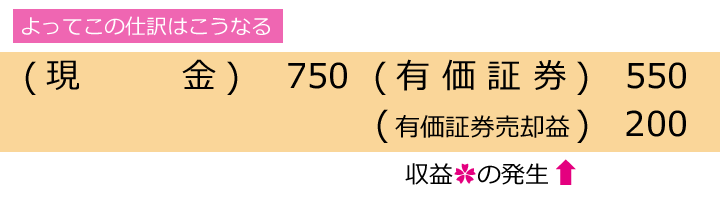

また、1株あたり@150円で売っているので、受け取った金額(売却価額)は750円(@150円×5株)となります。

なお、売却価額と帳簿価額の差は、

有価証券売却益(収益)または有価証券売却損(費用)で処理します。

なるほどー、もうけたら売却益(収益)で、損したら売却損(費用)ってことだね!

Lesson37では、安く(550円で)買って、高く(750円で)売っているので、もうけているということになります。

したがって、売却価額と帳簿価額との差額200円は、有価証券売却益(収益)として処理します。

帳簿価額と売却価額を順番に記入していくと、貸方に差額が生じます。

貸方に生じるということは、収益の勘定科目である有価証券売却益を記入するということが分かりますね。

貸方に生じるということは、収益の勘定科目である有価証券売却益を記入するということが分かりますね。

株式を売却したときの仕訳

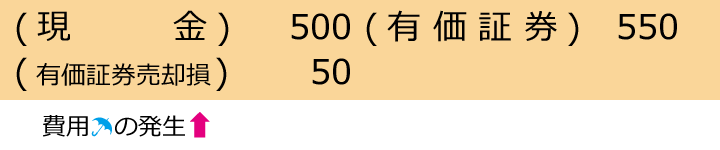

例えば、550円で買った株式を500円で売った場合など、高く買って安く売ってしまった場合は、損をしているということになります。

したがって、株式を売ったときの売却価額と帳簿価額との差額は、有価証券売却損(費用)で処理します。

おさらい

- 株式を売ったときは有価証券(資産)の減少として処理する

- 売却価額と帳簿価額の差は有価証券売却益(収益)または有価証券売却損(費用)で処理する

例題 – 株式の処理 –

次の一連の取引について仕訳しなさい。

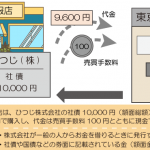

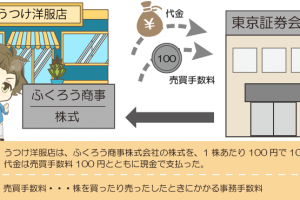

(1) 東京商事株式会社の株式を1株あたり@100円で20株購入し、代金は売買手数料50円とともに現金で支払った。

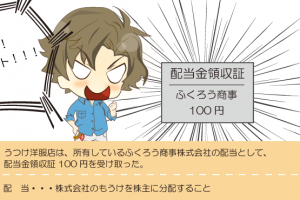

(2) 所有する東京商事株式会社の配当として、配当金領収証20円を受け取った。

(3) 所有する東京商事株式会社の株式10株(1株の帳簿価額@105円)を、1株あたり@90円で売却し、代金は現金で受け取った。