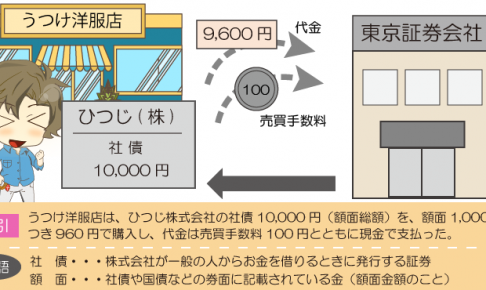

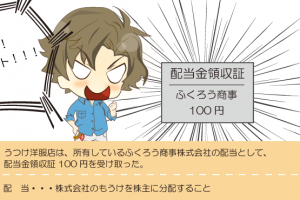

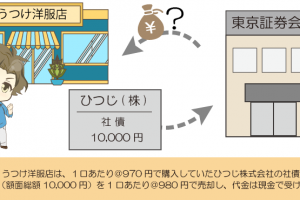

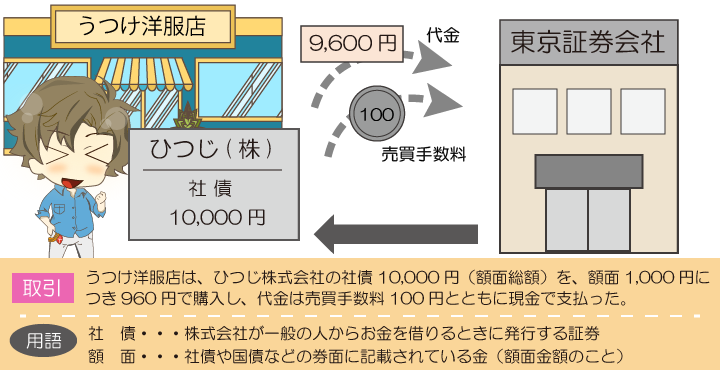

うつけ洋服店は、ひつじ株式会が発行する社債10,000円を買うことにしました。額面10,000円と記載されているので、10,000円を支払うのかと思ったら、そういうわけではありませんでした。

「社債」・・・。これも聞いたことあるなー、ムズカシソォォォ。。。

とりあえず分かる部分をうめてみっか!

ここまでの知識で仕訳をうめてみると・・・

社債や国債も株式と同じ有価証券

社債とは、株式会社が一般の人からお金を借りるときに発行する証券のことで、

国債とは、国が一般の人からお金を借りるときに発行する証券のことをいいます。

社債や国債をまとめて公社債といい、公社債も株式と同じように有価証券の仲間です。

同じように、地方公共団体が発行する証券は、地方債といいます。

また、公社債の券面に記載されている金額を額面金額といいます。

公社債を買ったときの仕訳

この項目はとても重要です!

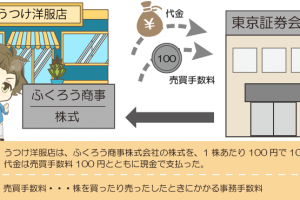

公社債も有価証券なので、株式と同様で、買ったときには、有価証券(資産)の増加として処理します。

また、所得原価は1口あたりの単価に購入口数を掛け、それに売買手数料(付随費用)を含めて計算します。

公社債は1口、2口と数えます。

なお、購入口数は額面金額(10,000円)を1口あたりの額面金額(@1,000円)で割って計算します。

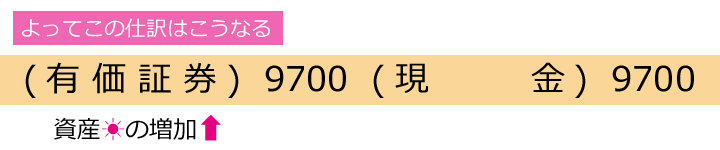

したがって、Lesson38の所得原価はこうなります。

所得原価を1口あたりの金額にすると、9,700円÷10口=@970円となりますね。

おさらい

- 社債や国債をまとめて公社債といい、公社債も株式と同じように有価証券の仲間

- 公社債の券面に記載されている金額を額面金額という

- 公社債を買ったときには、有価証券(資産)の増加として処理する