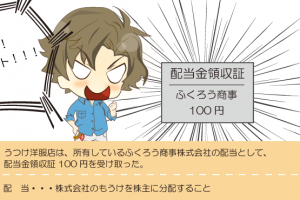

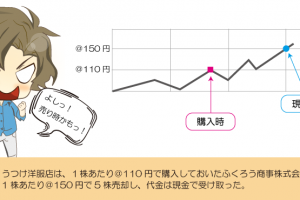

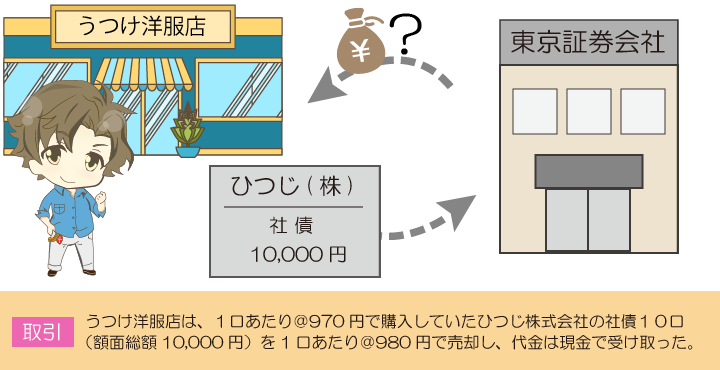

うつけ洋服店は、先日買ったひつじ株式会社の社債(1口あたりの所得原価@970円、10口)を@980円で売りました。

ここまでの知識で仕訳をうめてみると・・・

公社債を売却したときの仕訳

公社債を売却したときは、所有している公社債がなくなるということなので、有価証券(資産)の減少として処理します。

Lesson40では、@970円で買った公社債10口を売っているので、減少する有価証券の金額(帳簿価額)は、9,700円(@970円×10口)となります。

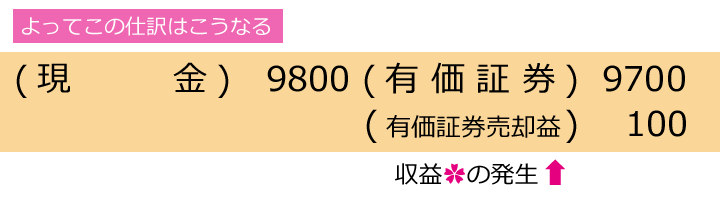

また、@980円で売っているので、受け取った現金の金額(売却価額)は9,800円(@980×10口)となります。

なお、売却価額と帳簿価額との差額は、有価証券売却益(収益)または有価証券売却損(費用)で処理します。

Lesson40では、安く(9,700で)買って、高く(9,800で)売っているので、売却価額と帳簿価額との差額100円は有価証券売却益(収益)として処理します。

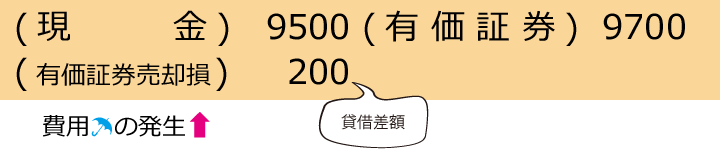

公社債を売却したときの仕訳(売却損の場合)

例えば、9,700円で購入した社債を9,500円で売却したときは、高く買って安く売ってしまったということになるので、売却価額と帳簿価額との差額は、有価証券売却損(費用)で処理します。

おさらい

- 公社債を売却ときは有価証券(資産)の減少として処理する

- 売却価額と帳簿価額との差額は有価証券売却益(収益)または有価証券売却損(費用)で処理する

- 考え方は株式のときと同じ

例題 – 公社債の処理 –

次の一連の取引について仕訳しなさい。

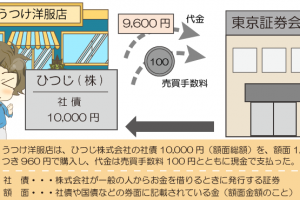

(1) 京都商事株式会社の社債5,000円(額面総額)を額面100円につき94円で購入し、代金は売買手数料50円とともに現金で支払った。

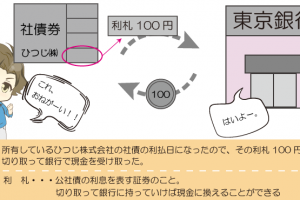

(2) 京都商事株式会社の社債の利払日になったので、その利札50円を切り取って銀行で現金を受け取った。

(3) 所有する(1)の京都商事株式会社の社債5,000円(額面総額)を。額面100円あたり96円で売却し、代金は現金で受け取った。

例題 – 有価証券の処理 –

次の各取引について仕訳しなさい。

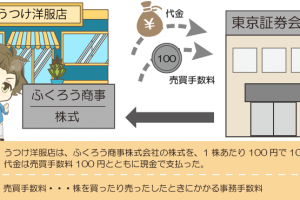

(1) 関西工業株式会社の株式@400を200株購入し、代金は手数料400円とともに現金で支払った。

(2) 当期に額面100円につき、95.5円で買い入れた東北商事株式会社の社債のうち、額面総額60,000円を額面100円につき97円で売却し、代金は当座預金口座に振り込まれた。