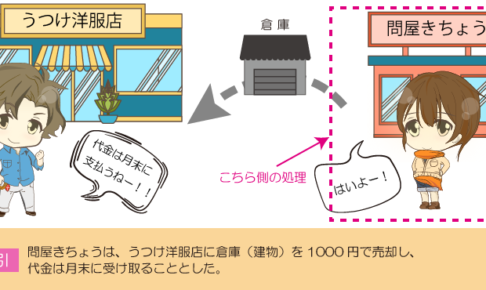

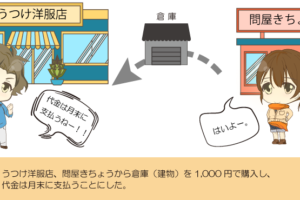

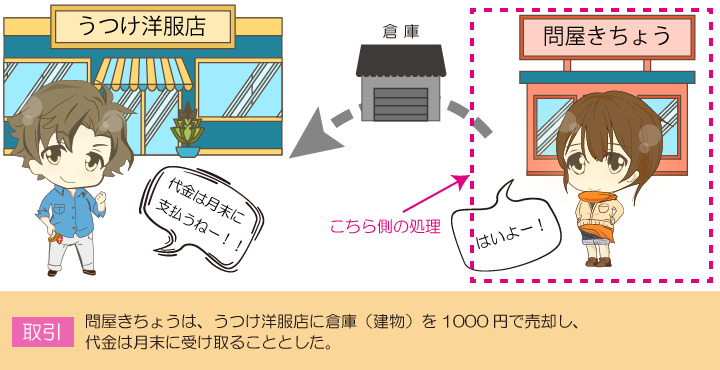

Lesson41の取引(建物の売買)を問屋きちょう側から見ていきましょう。問屋きちょうはうつけ洋服店に対して建物を1000円で売り、代金は月末に受け取ることとしました。

次はあたしの側の仕訳ね!せっかく後払いにしてあげたんだから、うつけもしっかり逆の立場の仕訳も勉強しなさいよ!

めんどくさっ。

なんか言った!!?

・・・いえ。

商品以外のモノを売ったときの仕訳

Lesson42では、建物(資産)を売っているので、建物(資産)が減ります。

また、建物や土地、有価証券などの、商品以外のモノを売って後で代金を受け取るときの、後で代金を受け取ることができる権利は未収入金(資産)で処理します。

未払金の逆だから未収入金なんだね!

ここもしっかり覚えましょう!

- 商品を売った(売上がたった)ときの未収額は売掛金で処理

- 商品以外のモノを売った(売却した)ときの未収額は未収入金で処理

★重要ポイント★

~売掛金と未払入金の違い~

| 何を売った? | 文末の言葉 | 勘定科目 |

| 商品 | ~を売り上げた。 | 売掛金(資産) |

| 商品以外のモノ | ~を売却した。 | 未収入金(資産) |

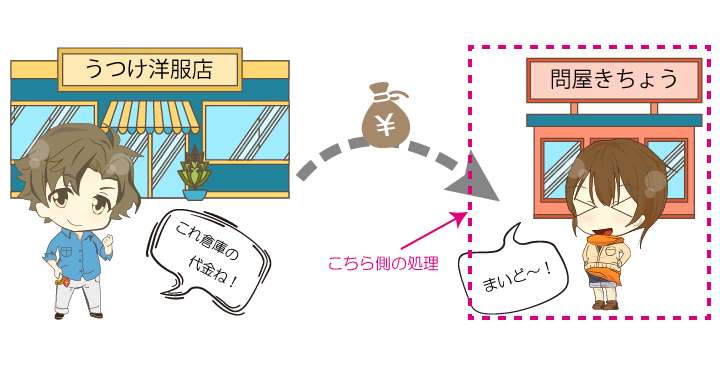

未収入金を回収したときの仕訳

そして、後日未収入金を回収したときは、未収入金(資産)の減少として処理します。

よって、Lesson42の未収入金を現金で回収した場合の仕訳は、次のようになります。

おさらい

- 商品以外のモノを売った(売却した)ときの未収額は未収入金で処理する

- 後日未収入金を回収したときは、未収入金(資産)の減少として処理する

例題 – 未収入金の処理 –

次の一連の取引について仕訳しなさい。

(1) 明治商店は所有する有価証券6,500円を7,000で売却し、代金は月末に受け取ることとした。

(2) 明治商店は(1)の代金を現金で受け取った。