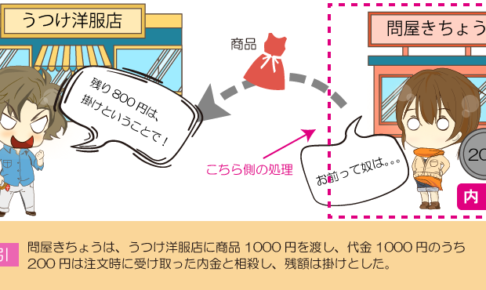

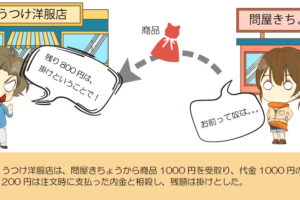

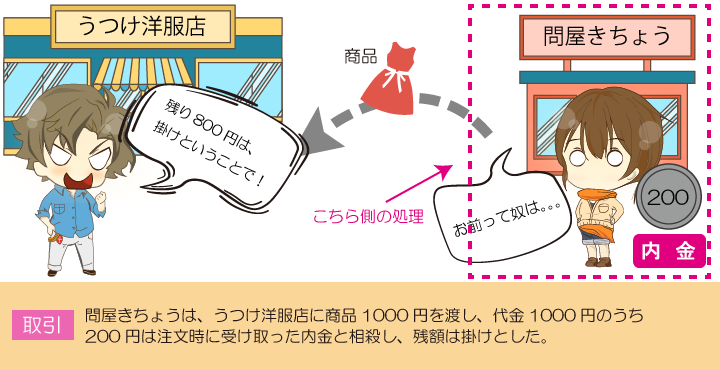

Lesson44の取引を問屋きちょうの立場から見てみると、、、問屋きちょうは、うつけ洋服店にワンピース(商品)を渡し、代金1000円のうち200円は内金として受け取っていた分と相殺し、残りは掛けとしました。

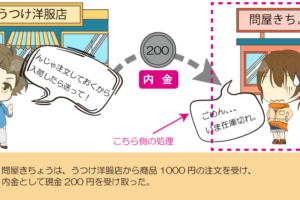

実際に商品を渡したときの仕訳

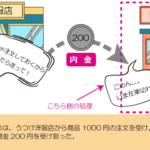

商品を実際に渡したときに、売上の処理をします。

また、商品を渡すことによって、後で商品を渡さなければならない義務はなくなるので、前受金(負債)の減少として処理します。

それに、内金を相殺した残額は掛けにしてあるので、その残額は売掛金で処理します。

例題 – 前払金・前受金の処理 –

次の各取引について仕訳しなさい。

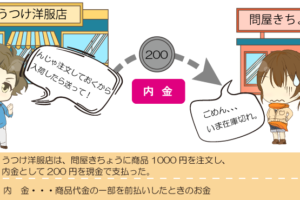

(1) 戦国商店は桃山商店に商品を注文し、内金として5,000円を現金で支払った。

(2) 戦国商店は桃山商店から商品8,000円を仕入れ、代金のうち5,000円は注文の際に支払った内金と相殺し、残額は掛けとした。

(3) 桃山商店は戦国商店から商品の注文を受け、内金として5,000円を現金で受け取った。

(4) 桃山商店は戦国商店に商品8,000円を売り上げ、代金のうち5,000円は注文を受けた際に受け取った内金と相殺し、残額は掛けとした。