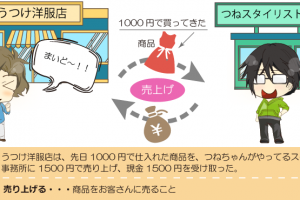

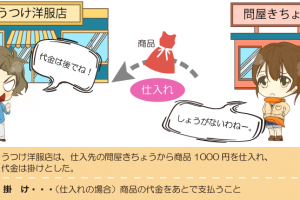

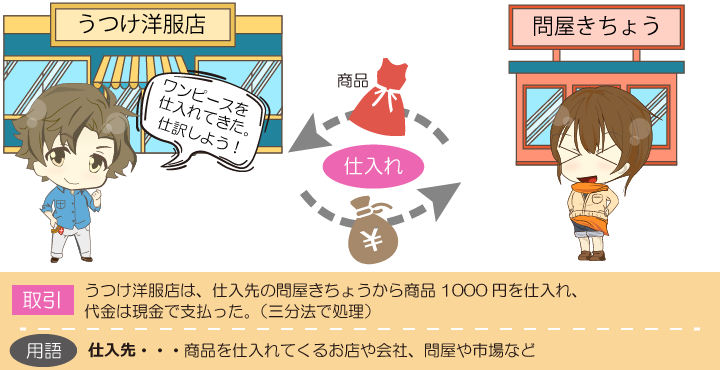

Lesson3. 商品を買ってきたときの仕訳(分記法)と同じ取引(商品の仕入れ)を、今度は三分法という方法で仕訳してみましょう。

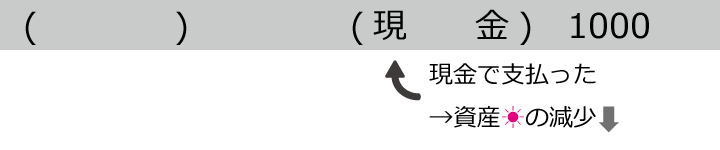

ここまでの知識で仕訳をうめてみると・・・

そうそうここまではできるよ、でもさっきのやり方とは違うんでしょ??

3つの勘定科目で処理するから三分法

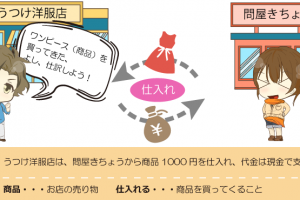

三分法とは、商品売買について、仕入(費用)、売上(収益)、繰越商品(資産)の3つの勘定科目によって処理する方法をいいます。

繰越商品については、決算編の7. 決算整理⑥-1売上原価の算定①で詳しく解説します。

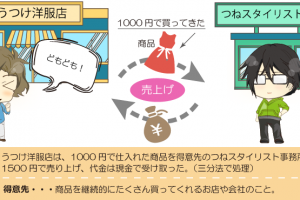

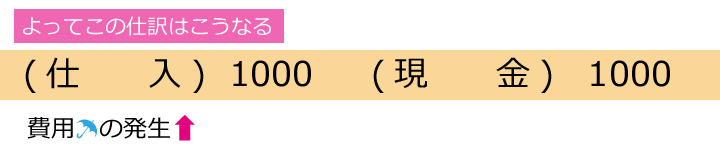

商品を仕入れたときの仕訳(三分法)

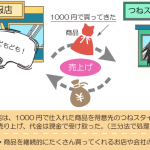

三分法では、商品を仕入れたとき、仕入という費用の勘定科目で処理します。

もうけを得るために商品を仕入れるわけなので、仕入は費用となるんだ。費用が発生したときはどっちだったかな?

借方!!

| 費 用 | |

| ↑発生したら左 | ↓なくなったら右 |

このように、分記法との違いは、借方の勘定科目が商品から仕入になります。

なるほどー、今回の場合、三分法で処理するってのは、使う勘定科目を費用の科目にするってことなんだね!

商品を買ってきたとき、そのままのやり取りを記録するのが分記法。何のために買ってきたのかを考えて記録するのが三分法って覚えると分かりやすいね!

おさらい

- 三分法とは、商品売買について、仕入(費用)、売上(収益)、繰越商品(資産)の3つの勘定科目によって処理する方法のこと

- 三分法では、商品を仕入れたとき、仕入という費用の勘定科目で処理する

- 商品を買ってきたとき(仕入れたとき)、そのままのやり取りを記録するのが分記法。何のために買ってきたのかを考えて記録するのが三分法って覚えると分かりやすい