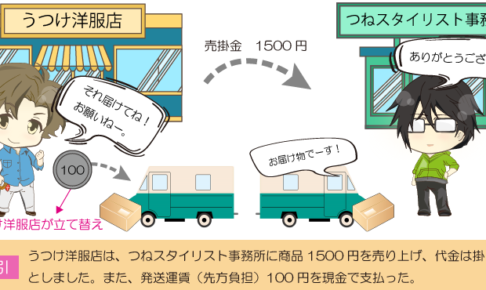

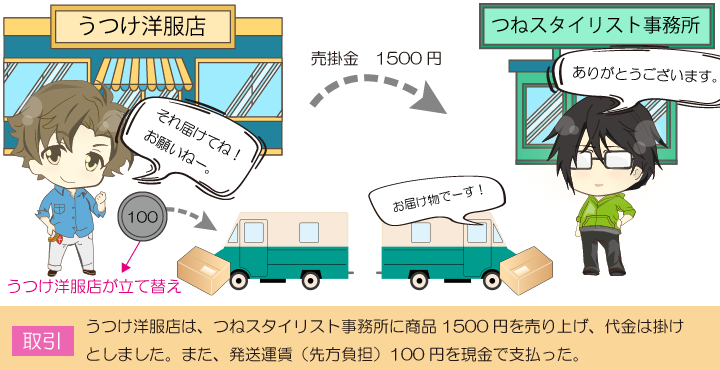

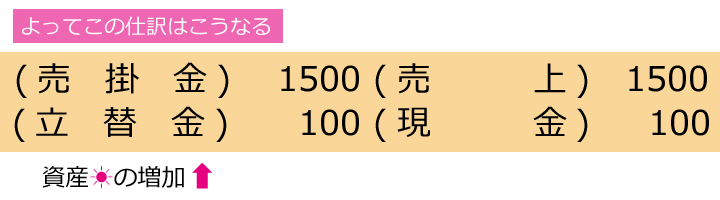

うつけ洋服店は、つねスタイリスト事務所に商品を売り上げ、その商品を発送しました。この際にかかった配送費用は、つねスタイリスト事務所が負担する約束になっていますが、うつけ洋服店が一時的に立て替えておきました。

これまでの知識で埋めてみると・・・

売上諸掛り(先方負担)があるときの仕訳

商品を売り上げるときにかかった売上諸掛りを当店(うつけ洋服店)が負担する場合は、発送費(費用)として処理しますが、先方(つねスタイリスト事務所)が負担するべき売上諸掛りを当店が立て替えた場合は、立替金(資産)として処理します。

当店負担の売上諸掛りの処理はLesson12で習ったよね!

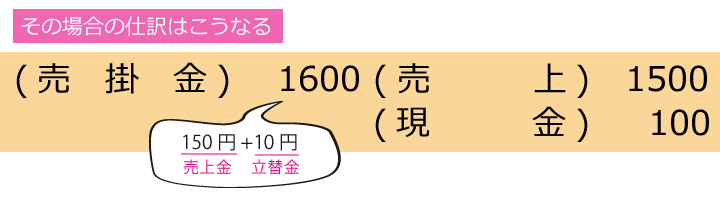

また、売掛金も立替金もともに、「後で先方から代金を受け取ることができる権利」なので、立替金を売掛金に含めて処理することもあります。

売上諸掛りの処理をまとめると、このようになります。

★重要ポイント★

~売上諸掛りの処理まとめ~

| 誰が負担するの? | 処理 |

| 当店(売上側)が負担 | 発送費(費用) |

| 先方(仕入側)が負担 | 立替金(資産)or売掛金に含める |

本試験では、使用できる勘定科目一覧が与えられます。もしその勘定科目一覧に「立替金」がなければ、売掛金に含める方法なんだなと判断してください。