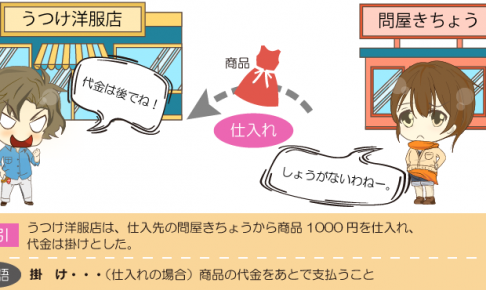

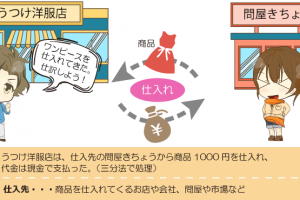

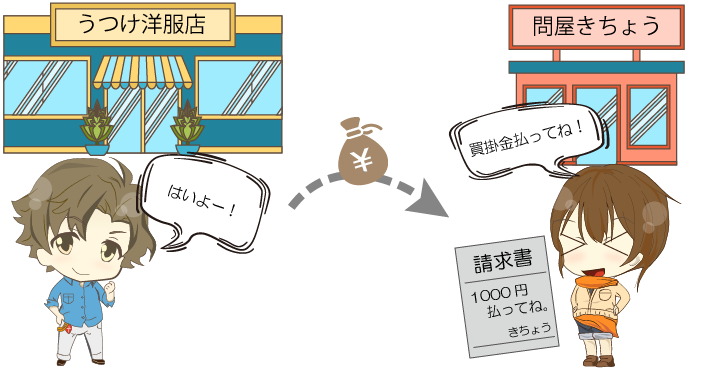

うつけ洋服店は、問屋きちょうから頻繁に商品を仕入れるようになったため、仕入れのつど現金で支払うことが面倒になってきました。

そこで、今後は1ヶ月分の仕入れ代金をまとめて後で支払うことにしました。

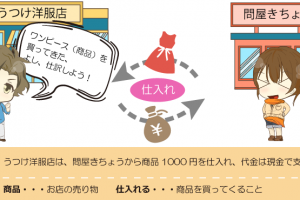

ここまでの知識で仕訳をうめてみると・・・

そうだよねー、ここまでは分かる。貸方(右側)はなにになるんだろ?

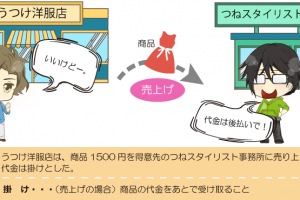

掛けとは?

頻繁に商品を仕入れている場合、一定期間(1ヶ月など)に仕入れ代金をまとめてあとで支払うことがあります。このように商品の代金をあとで支払う(売上の場合は代金をあとで受け取る)ことを ”掛け” といいます。

飲み屋の ”つけ” みたいなやつだね!

例えが微妙だけど・・・まぁ似たようなもんだね・・・。

掛けで仕入れたときの仕訳

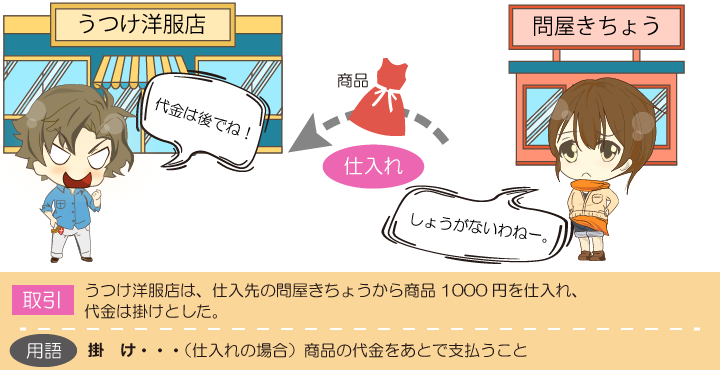

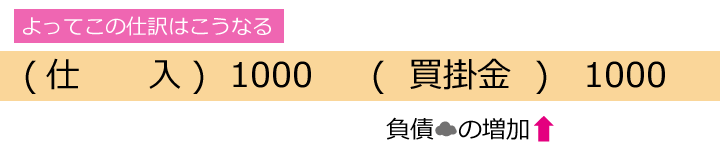

商品を仕入れて、代金を掛けとした場合、仕入側(うつけ洋服店)はあとで代金を支払わなければなりません。

この、あとで代金を支払わなければならないという義務を買掛金(負債)といいます。

したがって、掛けで仕入れたときは買掛金(負債)が増えるので、貸方に買掛金と記入します。

「あとで支払わなければならない」と思うと ”気が重いもの” だから負債なのね!

そして負債の増加は、貸方だったね!

| 負 債 | |

| ↓減ったら左 | ↑増えたら右 |

買掛金を支払ったときの仕訳

また、買掛金を支払ったときは、「あとで代金を支払わなければならない義務」がなくなるので、買掛金(負債)が減ります。

したがって、仮にうつけ洋服店がこの買掛金を現金で支払ったとすると、仕訳に買掛金と記入し、貸方には現金と記入します。

買掛金を現金で支払ったときの仕訳は、こうなるね。

負債の減少だから、借方に記入だね!

この、買掛金を支払うことを、「買掛金を決済する」といいます。

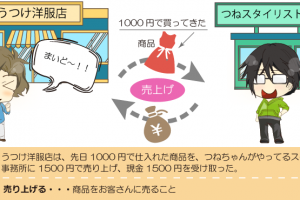

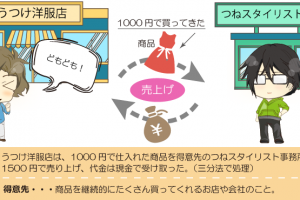

おさらい

- 掛けとは、商品の代金をあとで支払う(売上の場合は代金をあとで受け取る)こと。

- あとで代金を支払わなければならないという義務を買掛金(負債)という。