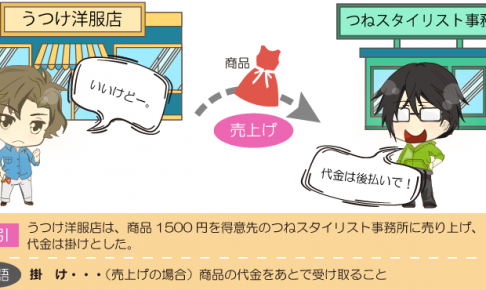

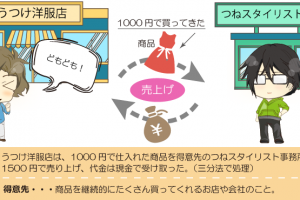

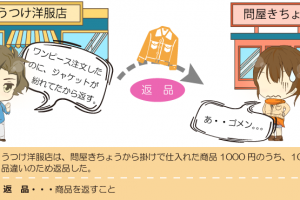

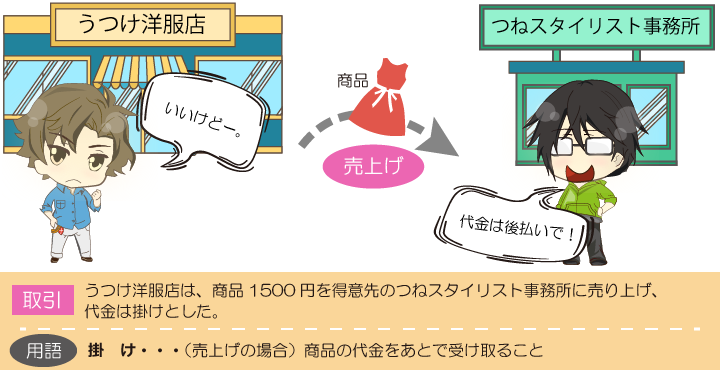

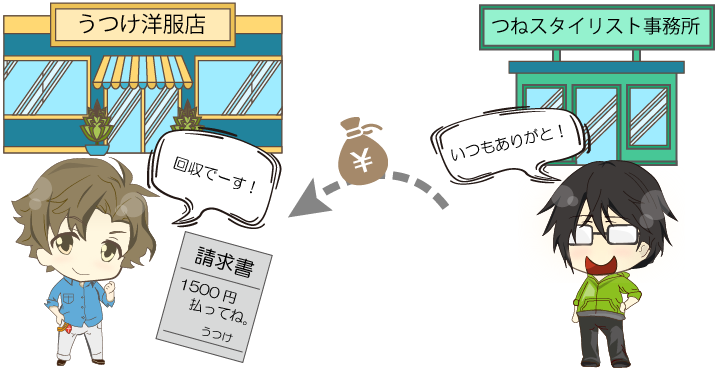

いままで、うつけ洋服店は、得意先のつねスタイリスト事務所に対して、商品を売るごとに現金を受け取っていましたが、取引回数も増えてきたので、今後は1ヶ月間の売上代金をあとでまとめて受け取ることにしました。

ここまでの知識でうめてみると・・・

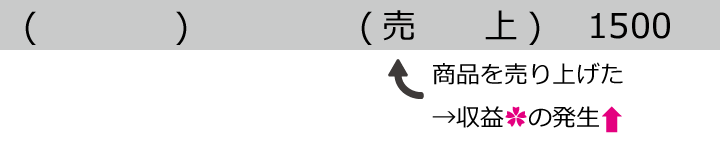

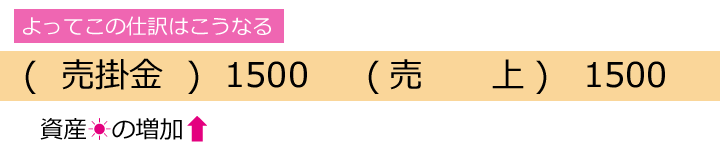

掛けで売り上げたときの仕訳

商品を売り上げて、代金を掛け(あとで受け取る)としたとき、売上側(うつけ洋服店)はあとで断金を受け取ることができます。このあとで代金を受け取る事ができる権利を売掛金(資産)といいます。

したがって、掛けで売り上げたときは売掛金(資産)が増えるので、借方に売掛金と記入します。

「あとでお金がもらえる」ってのはちょっと嬉しいね!だから売掛金は資産☀なんだね!

| 資 産 | |

| ↑増えたら左 | ↓減ったら右 |

売掛金を回収したときの仕訳

また、売掛金を回収したときは、「あとで代金を受け取る」という権利がなくなるので、売掛金(資産)が減ります。

したがって、仮にうつけ洋服店が今回の売掛金を現金で回収したときは、仕訳の貸方に売掛金と記入し、借方には現金と記入します。

売掛金を現金でうけとったときの仕訳は、こうなるね。

資産の減少だから、貸方に記入だね!

おさらい

- 商品を売り上げて、あとで代金を受け取る事ができる権利を売掛金(資産)という

- 資産が増えるので、仕訳は借方に売掛金と記入

- 売掛金を回収したときは、あとで代金を受け取る事ができる権利がなくなるということ。よって資産が減るので、仕訳は貸方に売掛金と記入