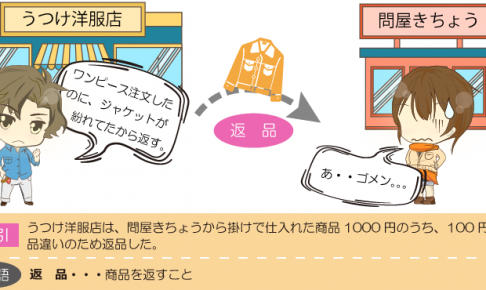

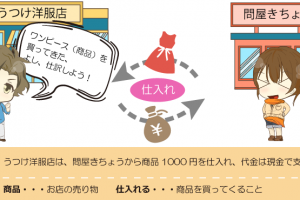

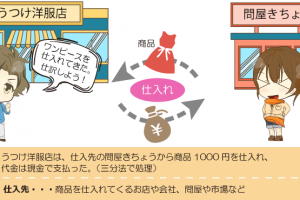

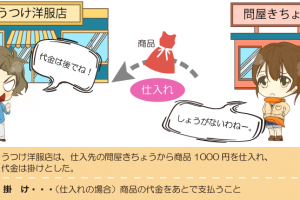

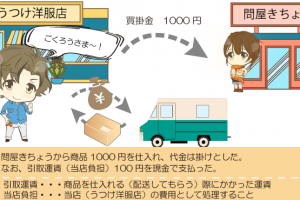

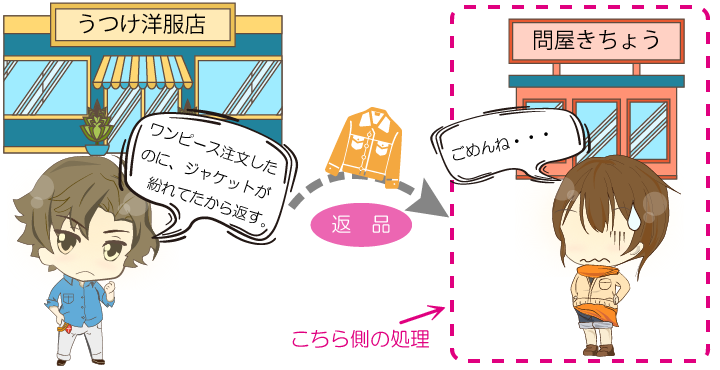

うつけ洋服店は先日、問屋きちょうから掛けで商品を仕入れました。しかし、その商品のうち100円分については頼んだものと違う商品が入っていました。そのため、違う商品のみ、問屋きちょうに返品しました。

きちょう!ひとつだけ違う商品が紛れてたよ!しっかりしてよー!

・・・気を付けます・・ゴメンね。。

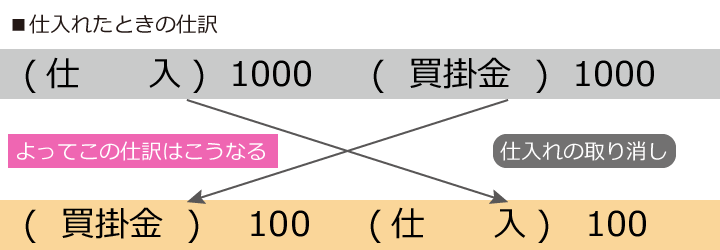

仕入れた商品を返品したときの仕訳

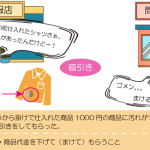

注文した商品と違う商品が届いたときは商品を返品します。このように、一旦仕入れた商品を仕入先に返品することを、仕入戻しといいます。

仕入戻しをしたときは、返品分の商品の仕入れがなかったことになるため、返品分の仕入を取り消します。

仕入れたときの仕訳科目を、借方貸方逆にして、返品分の金額にすればいいんだね!

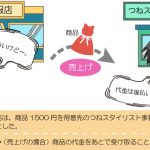

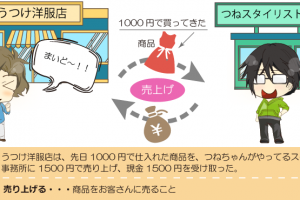

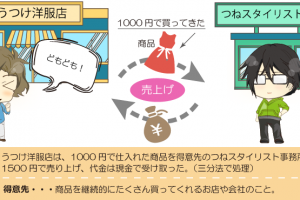

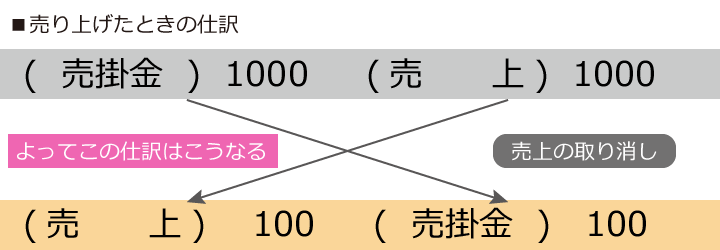

売り上げた商品が返品されたときの仕訳

今回のケースを、問屋きちょうの立場から見ると、いったん売り上げた商品が得意先(うつけ洋服店)から返品されたことになりますよね。このように、一旦売り上げた商品が得意先から返品されることを売上戻りといいます。

売上戻りがあったときには、返品分の商品の売上げがなかったことになるので、返品分の売上を取り消します。

仕入戻しと考え方は一緒だね!

仕入戻しと同じように、今度は売り上げたときの仕訳科目を、借方貸方逆にして、返品分の金額にすればOK。

おさらい

- 一旦仕入れた商品を仕入先に返品することを、仕入戻しといい、逆に一旦売り上げた商品が得意先から返品されることを売上戻りという

- 仕訳は、仕入れたとき&売り上げたときの科目をそのまま逆にして、金額は返品分の金額を記入する