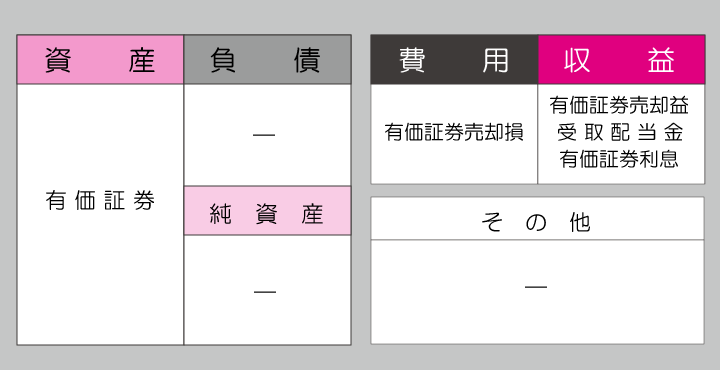

仕訳編【有価証券】で、ここまで独学学習してきた内容をまとめると・・・

有価証券のまとめ《一連の流れ》

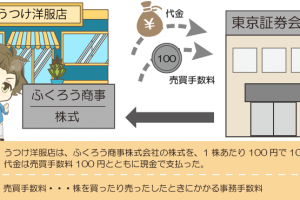

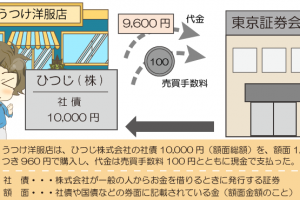

Lesson35、Lesson38. 購入時

- 有価証券(資産)の増加として処理

- 売買手数料などの付随費用は所得原価に含める

所得原価(株 式)=@株価×株式数+売買手数料

所得原価(公社債)=@単価×購入口数=+売買手数料

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 有価証券 | 1,100 | 現金 | 1,100 |

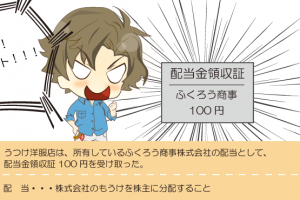

Lesson36. 配当金の受取時(株式)

- 受取配当金(収益)として処理

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 100 | 受取配当金 | 100 |

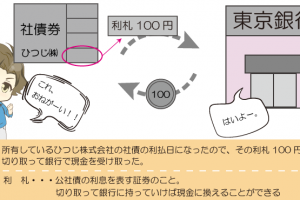

Lesson39. 利息の受取時(公社債)

- 有価証券利息(収益)として処理

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 100 | 有価証券利息 | 100 |

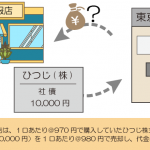

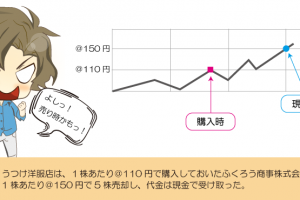

Lesson37、Lesson40. 売却時

- 帳簿価額と売却価額の差額は、有価証券売却益(収益)または有価証券売却損(費用)で処理

|

帳簿価額<売却価額の場合

|

|

帳簿価額>売却価額の場合

|

仕訳編【有価証券】で新たにでてきた勘定科目