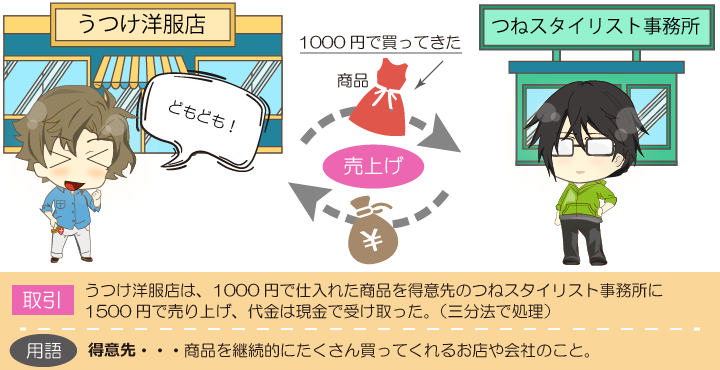

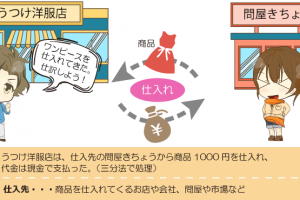

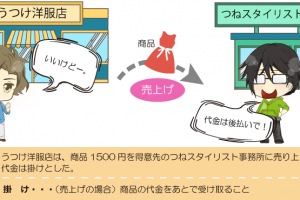

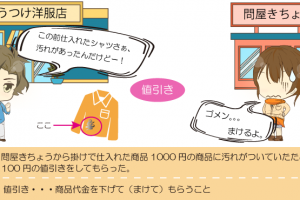

今度は、4. 商品を売ったときの仕訳(分記法)と同じ取引(商品の売上げ)を三分法で仕訳してみましょう。

ここまでの知識で仕訳をうめてみると・・・

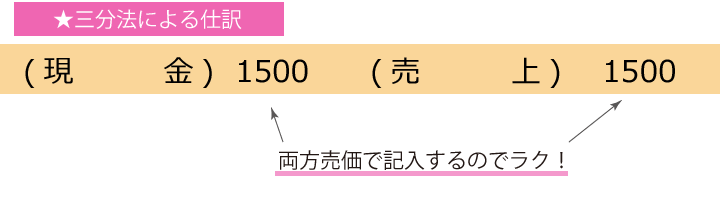

商品を売り上げたときの仕訳(三分法)

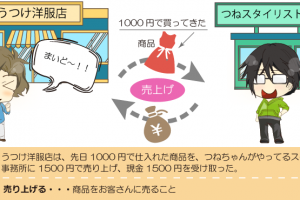

三分法では、商品を売り上げたとき、売上という収益の勘定科目で処理します。したがって、貸方に売上と記入します。また、1500円で売り上げているので、金額は1500と記入します。

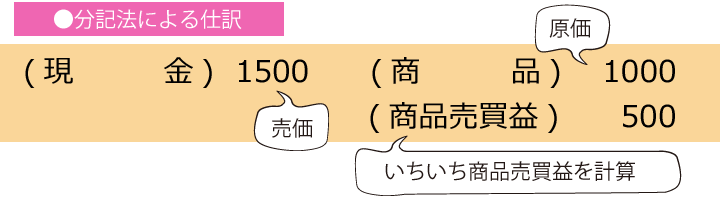

先ほどやった分記法では、商品を売り上げたときにその都度商品の仕入原価(1000円)と売価(1500円)から、商品売買益を計算していましたよね。

三分法で処理する場合は、売り上げたときは売価で売上(収益)を計上するだけなので、手間がかからない仕訳方法になります。

また、日商簿記3級では、三分法での出題が大半を占めるので、この「簿記3級 無料独学サイト – 簿記部!」では、三分法を前提に解説していきます。

ですので、「仕入れた」と出てきたら「仕入」で、「売り上げた」と出てきたら「売上」で処理してください。

収益が発生したときは貸方だったね!