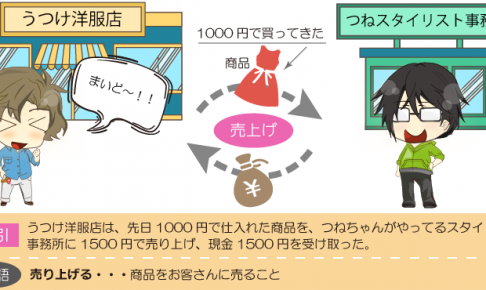

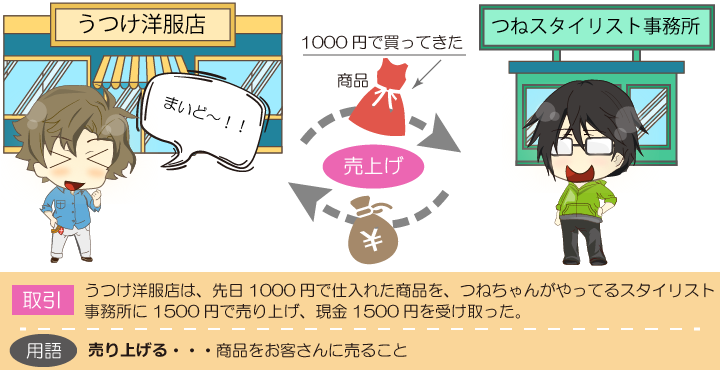

買ったときの金額と同じ金額で商品を売っていたのでは、商売にならないですよね。そこで、お店は買ってきた金額よりも高い金額で商品を売ります。

ここでは、1000円で買った商品を1500円で売ったときの仕訳を考えてみましょう。

商品を売り上げたときの仕訳をつくろう

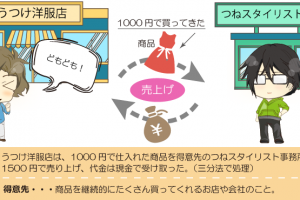

商品をお客さんに売ることを「商品を売り上げる」といいます。

うつけ洋服店は、つねスタイリスト事務所に商品を売り上げて、代わりに現金1500円を受け取っているので、お店の現金(資産)が増えます。したがって、借方に現金と記入します。

仕訳は、まず分かるところから埋めていく癖をつけるとやりやすくなるよ!

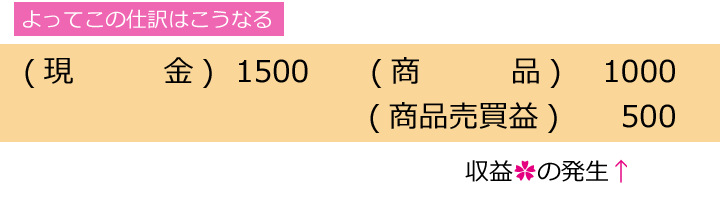

あれ・・?これ間違ってない??だって仕訳は必ず借方の合計と貸方の合計が一致するのがルールじゃなかったー??

よく気が付いたねうつけ!そう、これは ”もうけ” がでたということだから、次のように仕訳をするんだ。

なるほどー、そして収益が発生したときは、貸方(右側)に記入だったよね!

分記法とは?

3. 商品を買ってきたときの仕訳と、4. 商品を売ったときの仕訳では、商品を仕入れたときや売り上げたときに、商品(資産)の増加、または商品(資産)の減少として、商品を仕入れたときの金額(仕入原価といいます)で処理しました。

また、商品を売り上げたときのもうけ(利益)は商品売買益(収益)で処理しました。

このように、商品売買について、商品(資産)と商品売買益(収益)で処理する方法を分記法といいます。

商品を売り上げたときに、売り上げた金額(売価といいます)を仕入原価ともうけ(利益)に分けて記入するので、「分記法」というわけです。

おさらい

- 仕訳は分かるところから埋めていく

- お店のもうけは、収益の勘定科目(商品売買益)で処理をする

- 分記法とは、売価を、原価ともうけに分けて記入する方法のこと