仕訳編【商品売買】で、ここまで独学学習してきた内容をまとめると・・・

三分法による商品売買(仕入)のまとめ《一連の流れ》

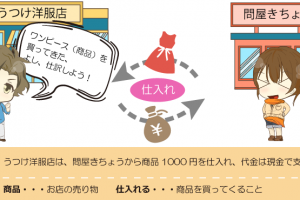

Lesson7・Lesson11. 商品の仕入時

- 仕入(費用)で処理

- 仕入諸掛り(当店負担)は仕入原価に含める

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕 入 | 1100 | 買 掛 金 | 1000 |

| 現 金 | 100 |

Lesson7. 買掛金の支払時

- 買掛金(負債)の減少として処理

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買 掛 金 | 1000 | 現 金 | 1000 |

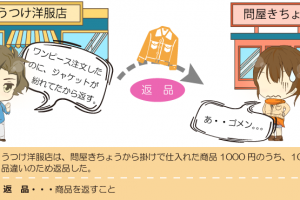

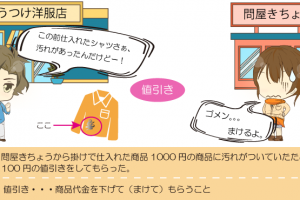

Lesson9–Lesson10. 返品・値引き時

- 返品・値引き分の仕入を取り消す

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買 掛 金 | 100 | 仕 入 | 100 |

三分法による商品売買(売上)のまとめ《一連の流れ》

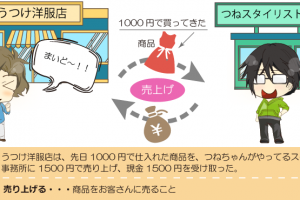

Lesson6・Lesson8・Lesson12. 商品の売上時

- 売上(収益)で処理

- 売上諸掛り(当店負担)は発送費(費用)で処理

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売 掛 金 | 1500 | 売 上 | 1500 |

| 発 送 費 | 100 | 現 金 | 100 |

Lesson8. 売掛金の回収時

- 売掛金(資産)の減少として処理

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現 金 | 1500 | 売 掛 金 | 1500 |

Lesson9–Lesson10. 返品・値引き時

- 返品・値引き分の売上を取り消す

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売 上 | 100 | 売 上 金 | 100 |

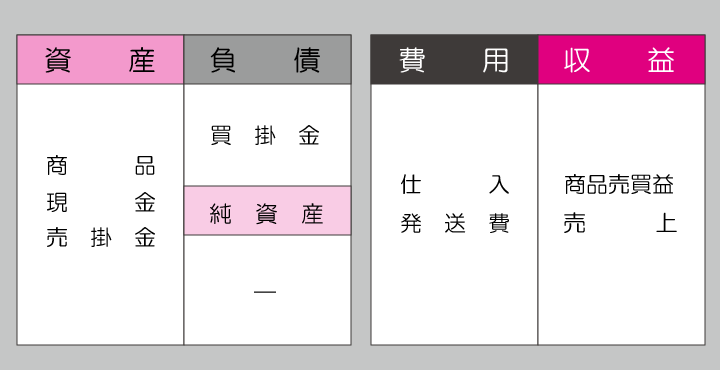

仕訳編【商品売買】で新たにでてきた勘定科目